2025。2030。2035。2040。

これらはすべて、さまざまな自動車メーカー、電気自動車組織、および州が、内燃機関を動力源とする自動車の販売を禁止または生産を終了したいときに宣言した日付です。

運輸部門からの炭素の排出と汚染を減らすことは、地球と人間の健康にとって明らかに重要です。そして、これらの削減を達成することは、自動車メーカーと消費者の両方の間で行動の変化を推進する積極的な目標と規制なしには不可能です。

ただし、重要な質問は、2030年、2035年、さらには2040年までにICE車両の生産を禁止/終了するというこれらの目標は実際に現実的であり、それらに到達するには何が必要でしょうか?

今後数か月間、これらおよびその他の主要なEV採用の質問に飛び込みますが、この記事では、これらの目標を達成する上での短期的および長期的な課題のいくつかについて、いくつかのメモと考えを共有します。

多くの電気自動車のオブザーバー、アナリスト、専門家は、「電気自動車がICE車両と同等の価格に達したとき、それはガス動力車に対するゲームです」と言います。残念ながら、それほど単純ではありません。

BloombergNEFが実施した価格調査によると、自動車メーカーは間もなく、「同等の燃焼エンジンモデルと同じくらい手頃な価格で、税金の補助金なしで」モデルを生産する予定です。

BloombergNEF(BNEF)による約150の買い手と売り手の調査によると、リチウムイオン電池パックの1キロワット時あたりの平均価格は2020年に137ドルに下がり、2019年の157ドルから13%下がっています。2010年にこれらの電池はキロワット時あたり1,100ドル以上で販売されました。

BNEFを含む多くの業界アナリストは、ガソリンエンジンとの価格同等性のしきい値は約100ドル/ kWhであり、バッテリーメーカーは2023年に101ドル/ kWhに達すると予想しています。

BNEFによると、バッテリーに使用されるニッケル、コバルト、リチウム、およびその他の原材料の価格が2018年に見られた高値に戻ったとしても、100ドル/ kWhパックはわずか数年遅れるでしょう。

バッテリーパックは電気自動車の中で最も高価な部品であり、通常、EVの総小売価格の約30%を占めるため、価格の同等性はもちろん大量採用の鍵となります。しかし、多くのレベルで、価格の同等性はEV採用方程式の最も簡単な部分である可能性があります。そして基本的な手段として、バッテリーの価格は、消費者よりも自動車メーカーのEV採用にとってより重要です。コストやバッテリーが高いため、多くの自動車メーカーは、価格が下がるのを待ってから両足でEVの生産に飛び込むため、基本的に傍観していました。

バッテリー価格の低下、つまりEVの価格の同等性は、バッテリーの化学的性質の継続的な革新、エネルギー密度の増加、競争の激化、および製造のスケールアップの機能にすぎません。上記のBNEFチャートが示すように、価格の同等性を実現するのは時間の問題です。多くの自動車メーカーにとって、おそらく2023年から2025年です。

基本的なポイントは、価格の同等またはそれに近い価格を達成することは、大衆消費者の採用にとって明らかに重要ですが、最初の課題は、今後数年間の米国の潜在的な需要を満たすのに十分なバッテリーを生産することです。

現在、EVの世界的な需要を満たすのに十分なバッテリーではありません。ヨーロッパで大きな存在感を示している自動車メーカーは、排出ガス規制の要件を確実に満たすために、電気自動車モデルの大部分をEU市場に送り、米国に出荷するEVモデルの量を最小限に抑えています。

BMW、メルセデス、フォルクスワーゲンはすべて特定の電気モデルを米国に出荷しておらず、トヨタはRAV4 PrimePHEVの大部分をヨーロッパとアジアに出荷しています。また、ヒュンダイと起亜のモデルは米国への供給が少ない傾向があります。これは、バッテリーの問題により数回の火災が発生したため、ヒュンダイが76,000台のコナEVモデルを完全にリコールしたことでさらに悪化しています。

2025年までに世界で30台の新しいEVモデルを発売するというGMの計画を分析した最近の記事と、そのうち20台が米国で利用可能になるとの私の仮定では、実際の量は最小限であり、2025年のGMの推定総売上高の10%をはるかに下回りました。ちょうど先週、GMは、LGと提携して2番目の米国のバッテリー工場を建設する計画を明らかに確認しました。おそらく、需要が将来の計画されたバッテリー供給を上回る可能性があるという認識です。

それは愚かな電池です。価格は重要ですが、供給はおそらくさらに重要です。

コストの同等性に到達することは明らかに重要であり、電気自動車の大量採用を達成するためのほぼ基本ですが、より困難な課題は、供給と消費者の認識と受容という2つの陣営に分類される傾向があります。

2017年1月にこのサイトとブログの最初の記事で、米国でのEVAdoptionに不可欠な要素のフレームワークを作成しました(下のグラフ)。

4年後、このモデルで変更することはほとんどありません。ただし、消費者が車両に電気を補給するという概念とプロセスをより認識し、快適になるという観点から、「認識」をより重視することを除けば。

CARMA要因に関連して、2021年に私たちがどこに座っているかを簡単に見てみましょう:

C =充電速度と可用性: 米国で必要なEV充電インフラストラクチャを構築することは、もちろん鶏が先か卵が先かです。多くの消費者は、運転する場所に利用可能な急速充電ステーションがたくさんあることを快適に感じるまで、EVを購入しません。同時に、EVネットワークは、多額の公的および私的資金があってもまだ利益を上げておらず、需要をはるかに超えて拡大することはできません。

急速充電ネットワークEVgoの最高商務責任者であるJonathanLevyは、最近のBusiness Insiderの記事で、次のように述べています。充電インフラストラクチャは、EVの所有権と需要を大幅に上回ってはならず、その先を行く必要があります。」

Levy氏は、過剰建設は充電事業の経済性を損ない、利用率が低く、運営に不採算な多数の駅につながる可能性があるためだと付け加えました。そして、EV充電ネットワークの中から適切な収益性の高いビジネスモデルを見つけることは、今もなお、そしておそらく今後も続くでしょう。

カリフォルニアの多くの地域など、米国のEV採用率の高い地域では、特にテスラを運転する場合、適切な数のEV充電ステーションが存在する傾向があります。不足は、忙しい休日、通勤時間のピーク、州間高速道路やロードトリップルートのテスラ以外のドライバー向けのDC高速充電器で発生する傾向があります。しかし、特にDC急速充電ステーションを構築するために、州、地方自治体、および連邦政府から数億ドル、場合によっては数十億ドルが流入しているため、公共の急速充電器の供給は、今後10年間で需要に追いつくか、需要を先取りする必要があります。

しかし、EVの大量採用の最大のハードルの1つは、アパートやコンドミニアムに住んでいるため、または便利な路上駐車や職場の充電アクセスがないためにEV充電に便利にアクセスできない米国の世帯の推定40%です。

EVを運転し、毎晩ガレージのコンセントまたはEV充電装置を介して車を充電する人なら誰でも、車に燃料を補給することがいかに簡単で便利かを知っています。多くのEV所有者が言うように、「幸せはガソリンスタンドに行く必要はありません」。言い換えれば、EVの最大の利点の1つは、夕方に車のプラグを差し込んで、翌朝フル充電またはほぼフル充電で目を覚ますというシンプルさと便利さです。

しかし、そのような便利な充電アクセスがない場合は、職場または公共の充電ステーションに頼る必要があります。これにより、夜間の充電の利点が不利になり、ガソリンスタンドに行くよりも便利ではなくなります。うーん。

これらの世帯のほとんどのグラウンドゼロは、アパートやコンドミニアムの所有者は、駐車場やテナント管理の煩わしさとともに、コストが高いため、一般的にEV充電ステーションの設置を躊躇しているという現実です。

実際、アパートの所有者がアメニティとしてEV充電を採用し、充電オプションが路上駐車や職場で構築されるまで、EVの大量採用は限られています。いくつかの新しい解決策がありますが、アパートの所有者がテナントにEV充電を提供し始める可能性があります。

ある会社、低電力EV充電(LPEVC)は、Plugzioのレベル1 120ボルトのスマートコンセントに加えて、専用駐車場とアパートの所有者に外部委託された管理ソリューションを提供しています。このアプローチにより、充電ポートと設置のコストがレベル2機器の約半分に削減され、アメニティとしての充電の提供がはるかに魅力的になります。また、EVを運転するテナントが毎晩充電できるという自信を持てる専用駐車スペースを持つことは、まさに彼らが求める体験です。 (開示:LPEVCはEVAdoptionクライアントです。)

同様に、DC急速充電およびレベル2充電インフラストラクチャの構築にかなりの焦点が当てられていますが、より手頃な価格の公共レベル1ステーションを追加する絶好の機会があります。レベル1は、職場、公共交通機関の駐車場、大学や学校など、1日のうち8時間以上車を駐車する場合に最適です。より安価なレベル1の充電では、車が駐車している間、40マイルの範囲を追加できます。また、ドライバーが長距離の移動のために追加の航続距離を必要とする場合は、近くの急速充電ステーションに簡単にアクセスできます。

充電の2番目の側面は速度です。 250kW以上のレートで充電できる超高速充電ステーションが展開されていますが、現在実際にこれらのレートを受け入れることができるEVはほとんどありません。幸いなことに、現在および今後数年間に市場に登場する新しいEVの多くは、これらのより速い速度で充電でき、ドライバーは30分以内に200マイルの範囲を追加できます。

消費者は、充電はガスによる燃料補給とは異なることを理解しているため、食事、買い物、睡眠、リラックスの間に充電します。20〜30分で200マイルの範囲を追加できることは、ほとんどの購入者に受け入れられます。しかし、超高速充電の場所が至る所にあり、ほとんどのEVが250 kW以上の料金を受け入れることができるようになるまで、多くの購入者は傍観者になります。

A =手頃な価格: BNEFによると、モデルのICEバージョンとBEVバージョンの価格の同等性からわずか3〜4年しか離れていませんが、今日の多くのブランドの同じモデルの異なるパワートレインを比較しても、必ずしもそれを知ることはできません。

同じモデルまたは同等のモデルのガスバージョンと電気バージョンの価格差は、多くの場合、5,000ドルから10,000ドル以上です。ただし、連邦、州、および公益事業のインセンティブとガスおよび保守の節約の間では、多くの場合、コスト差はゼロまたは非常に小さいです。また、EVがガソリン車よりも優れた車両であるという事実を考慮に入れると、EVの正味コストが少し高くても、実際には優れた車両を運転しているので、私の考えではもう少しコストがかかるはずです。 –少なくとも現在および数年間。

残念ながら、多くの自動車メーカーはEVに不利益をもたらし、自社製品間で競争を引き起こしています。たとえば、Kia Niroのベースバージョンはハイブリッドですが、PHEVバージョンとBEVバージョンもあります。インセンティブを除いて、BEVバージョンはハイブリッドバージョンより14,500ドル高いところから始まります。痛い。繰り返しになりますが、幸いなことに、ほとんどの自動車メーカーは現在、新しいスタンドアロンEVを市場に投入しているため、価格は類似のICE車両ではなく、他の同等のEVと比較されます。

R =範囲: 範囲の不安は、消費者がEVを検討する前の、より基本的な懸念事項です。価格については言うまでもありません。

潜在的なEV購入者の大部分は、ガソリン車またはディーゼル車の航続距離であるという単純な事実から、300〜400マイル以上の航続距離を望んでいるか期待しています。これは彼らが永遠に慣れ親しんできたことであり、ガス自動車と比較できないEVの範囲は、価格やモデルの種類さえ考慮される前は、単に初心者ではありません。

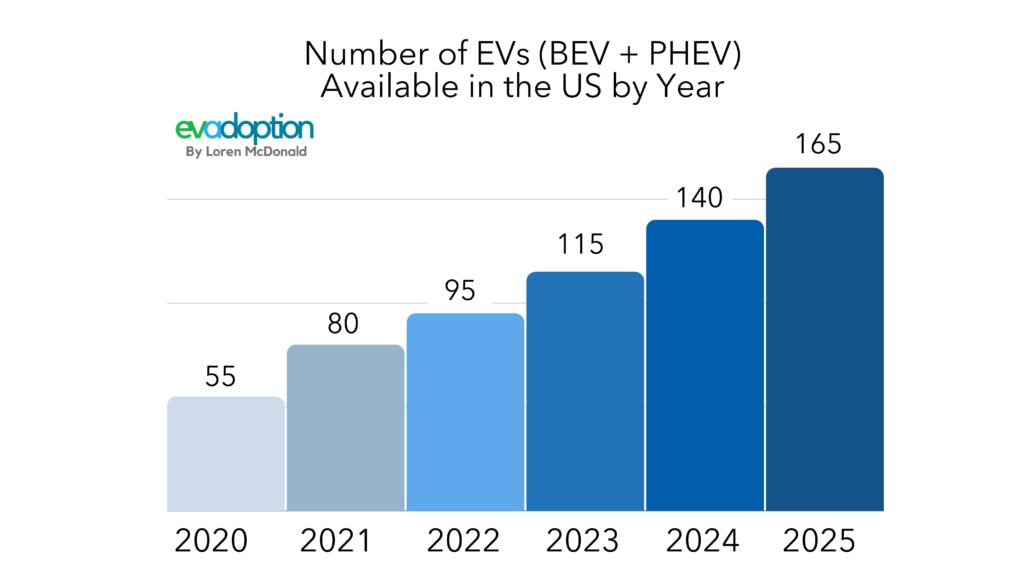

多くの車両所有者にとって、これらの範囲要件を範囲と充電器の不安に関する懸念に追加すると、最大400マイル以上の範囲のこの要件は交渉の余地がありません。 (とはいえ、教育と意識が高まるにつれて、250マイルほどの範囲が完全に許容できると感じる消費者が増えると思います)。そして、良いニュースは、上記のEV採用チャートが示すように、あと2〜3年で、米国で利用可能なBEVの平均範囲は300マイル近くになるでしょう。そして、テスラ、ルシード、GMC、リヴィアンなどの多くのハイエンドモデルが400マイル以上に近づくでしょう。

M =モデルの可用性: 米国でのEV採用の最大のハードルの1つは、すべてのブランドとセグメントで魅力的で手頃なEVがないことです。また、電気ピックアップがなく(今後18か月以内に数台)、EVが25,000ドル未満であり、多くのブランドがEVをゼロまたは1つしか提供していないため、その時点からまだ数年です。

2010年に日産リーフとシボレーボルトで始まった電気自動車の現代の11年後、米国ではまだBEVまたはPHEVのピックアップを1台も利用できません。幸いなことに、それは今後数年間で半ダースの途中で変化しようとしています。特に、フォードF150の電気バージョンが説得力があり、搭載ガスバージョンよりもそれほど高価ではない場合、それは強力な売り手になる可能性があります。

トラック、SUV、およびより手頃なEVに加えて、アメリカの消費者はより多くの選択肢を必要としています。西海岸の外にある(事実上すべてのブランドの)自動車ディーラーに足を踏み入れた場合、ディーラーが代表するブランドから入手できるEVモデルはゼロまたはおそらく1つだけになる可能性があります。

実際、現在米国では、12の自動車ブランドが単一の電気自動車(BEVまたはPHEV)を提供しておらず、37のブランドのうち23が単一のBEVを提供していません。

2022年の終わりまでに、たった3-4のブランド-確かにGMCとキャデラック、そしておそらくレクサスとマツダは米国でEVを提供するでしょう。それでも、EVがない自動車メーカーは8社残っています。

しかし、今ではほぼ毎週、米国で今後1〜3年ほどで利用可能になると予想される新しいEVについて学びます。新しいモデルの計画は絶えず流動的であり、多くのEVが遅れているため、2025年までに現在利用できる可能性のあるEVの数を正確に把握することは困難です。とはいえ、将来予想されるモデルを追跡すると、EVの数がわかります。 (BEVとPHEV)米国で利用可能な数は、2020年に利用可能な数から2025年までに3倍になるはずです。

A =認識: モデルの入手可能性とともに、EVとPHEVの実際の認識と理解がもたらされます。たとえば、一部の北カリフォルニアのコミュニティでは、すべてのブロックに文字通りテスラがありますが、米国の多くの地域では、消費者はテスラを見たことがなく、頭字語「EV」の略であるとは言えません。

EVについての基本的な理解の欠如が残っています。いくつかの調査は、多くの消費者がテスラからのそれらのようなEVがまだガスエンジンを持っていると信じていることを明らかにしました。電気自動車に対する彼らの認識は、人気のあるトヨタプリウスハイブリッドを認識していることに起因している可能性があります。数年前の感謝祭の家族の集まりで、私の姪は私たちのテスラモデルSをハイブリッドと呼んでいたことを思い出します。私がガスエンジンがないと説明したとき、彼女は困惑しているように見えました。

しかし、駆動列についての混乱を超えて、給油は教育を必要とする最大の分野です。 EVを所有して運転し、少なくとも数か月間運転し、2、3回のロードトリップを運転するまで、EV充電のニュアンスを真に理解することは困難です。

ChargewayのCEO兼創設者である友人のMattTeskeが指摘しているように、充電について使用する言語を変更し、電気燃料補給について消費者を教育する必要があります。言い換えれば、電気自動車を採用するための最大の鍵の1つは、平均的な消費者に、充電はガソリンではなく電気で自動車に燃料を補給するだけであることを理解させることです。

消費者は、Regular、Mid-Grade、Supremeなどのガス用語を理解していますが、DCFC 150 kWやCHAdeMOコネクタ240Vレベル2などの充電用語は、目を輝かせます。これが、消費者がコネクタ(色)と充電速度(数値)の組み合わせを簡素化することで、Chargewayが行っていることを気に入っている理由です。

バッテリー価格の低下と電気自動車の価格水準への到達は、米国でEVの大量採用を推進するための重要な要素となるでしょう。しかし、バッテリーとモデルの供給に加えて、ユビキタス充電と電気燃料補給による消費者の快適さは、短期的には米国でのEV販売の成長を制限する大きな要因です。

車のエンジンが始動しません!原因を特定する方法

2022年のシボレーシルバラードは、これらの3つの重要な事柄がなければ完璧かもしれません

すべての中古車が同じというわけではありません

ACコンプレッサーの交換価格:完全ガイド!